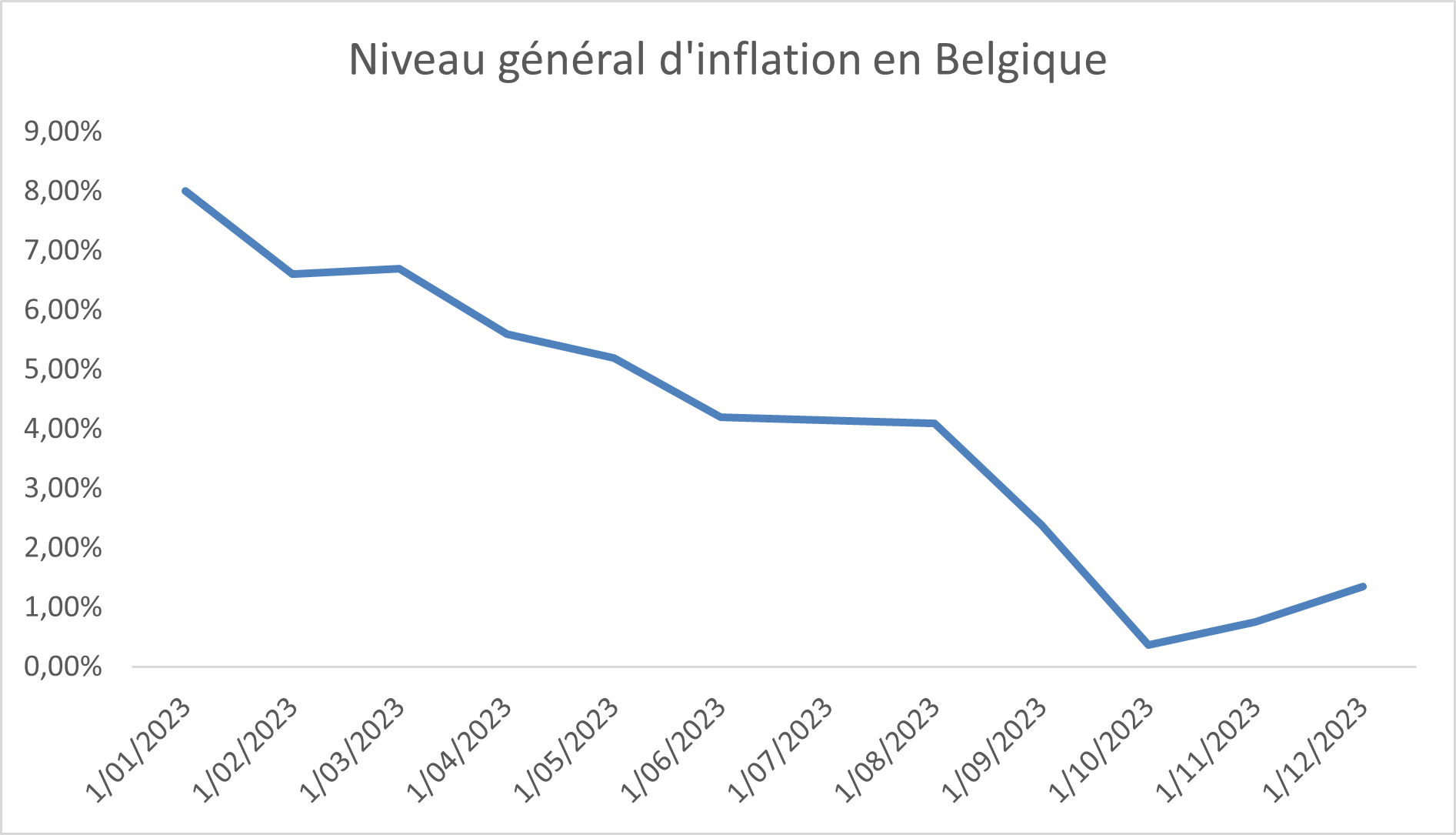

Les placements en liquidités à court terme ont effectivement offert de beaux rendements nominaux en 2023. Cependant, l’inflation a joué les trouble-fêtes. Le niveau d’inflation en Belgique était à 8 % en janvier, avant de chuter considérablement à 1,35 % en décembre. En moyenne, l’inflation a cependant dépassé les 4 % en 2023, réduisant ainsi le rendement réel des placements en liquidités à court terme.

Source : Bloomberg, Statbel

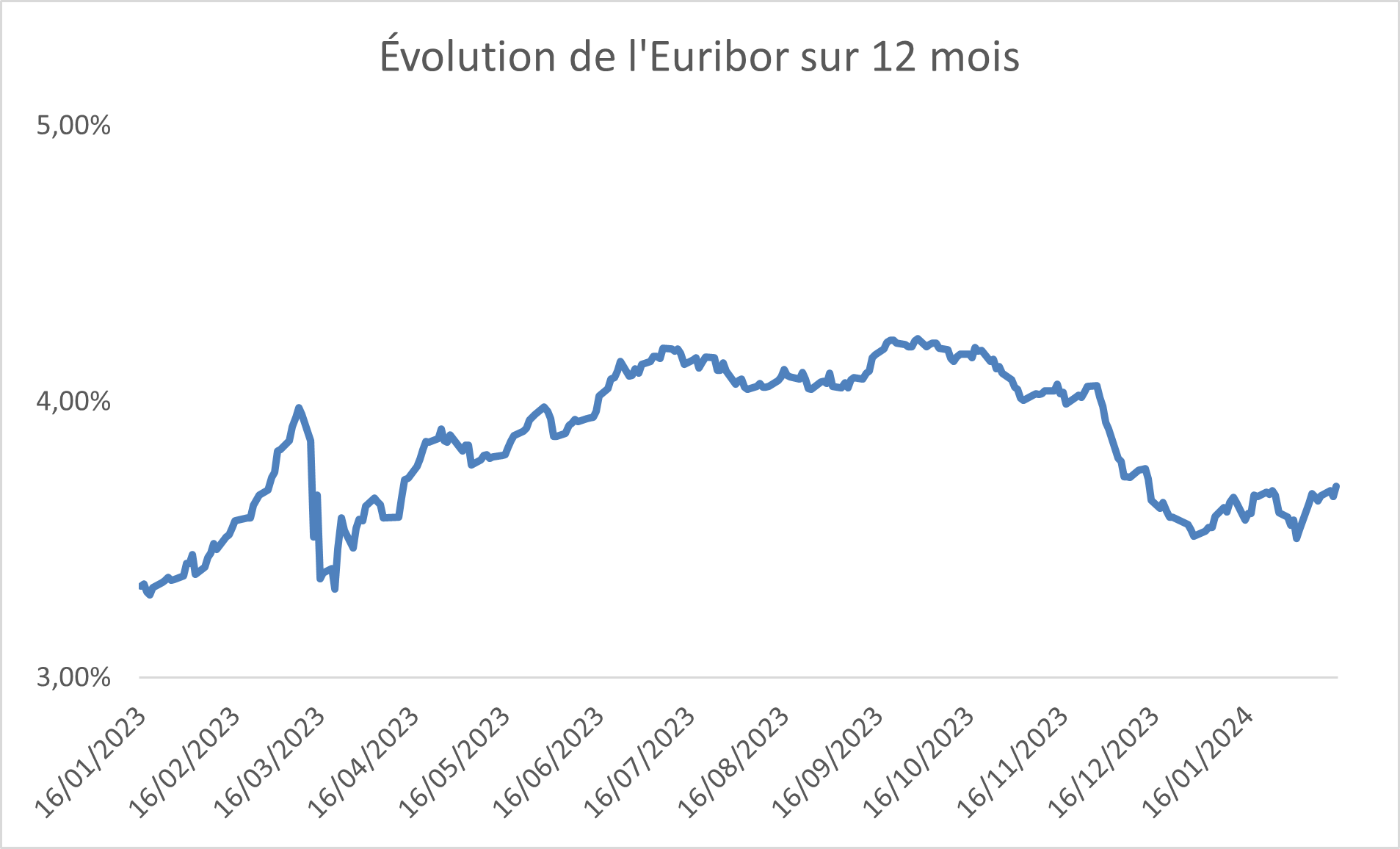

Il semble donc que la courbe des taux va enfin commencer à se normaliser, avec des taux à court terme qui évolueront vers des niveaux inférieurs aux taux à long terme. Notre message reste de ne pas mettre tous ses œufs dans le même panier.

Ceux qui disposent aujourd’hui d’une importante réserve de liquidités et qui ont un horizon d’investissement plus long feraient bien de considérer également une diversification à plus long terme dans leur portefeuille d’investissement.

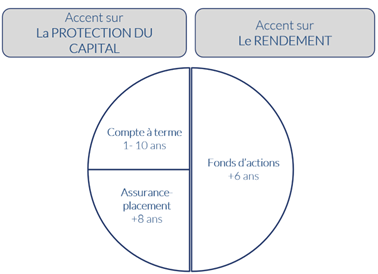

Le volet protection de votre portefeuille d’investissement, axé sur des placements avec protection du capital, répond à cette diversification en reliant les échéances. Cette répartition garantit une couverture contre la sensibilité aux taux d’intérêt et des disponibilités régulières.

Les placements plus dynamiques conviennent également à un portefeuille diversifié si votre profil de risque le permet. Ils se concentrent sur la réalisation de rendements mais sont sujets à des fluctuations nécessitant une vision à long terme.

Vous méritez plus de conseils personnalisés

Suppression du remboursement des téléconsultations

Depuis le 15 février, les médecins ne peuvent plus facturer d’honoraires pour les consultations téléphoniques. Elodie Brunel, médecin généraliste, nous éclaire sur les implications de cette mesure et partage son point de vue.

Code Buysse IV : que faut-il retenir ?

Le Code Buysse IV vous offre des clés concrètes pour mieux piloter votre entreprise dans un environnement en constante évolution. Découvrez comment le Code Buysse IV peut vous y aider !

L’impact des politiques de Trump sur votre portefeuille d’investissement

Décryptons ensemble la volatilité récente des marchés et son impact potentiel sur vos investissements.