Pourquoi les taux d’intérêt augmentent-ils ?

Pour réduire l’inflation, la Banque centrale européenne (BCE) augmente progressivement les taux d’intérêt directeurs. Le but de cette démarche est simple : réduire les dépenses d’investissement et de consommation. C’est l’inverse de ce qui a été fait après la crise bancaire via les baisses des taux d’intérêt.

L’inflation au mois de novembre est toujours autour de 10 %. Il est donc logique de s’attendre à ce que les hausses de taux d’intérêt se poursuivent dans les prochains mois, dans le but de normaliser le niveau des taux d’intérêt à long terme. L’objectif de la BCE est de ramener l’inflation à 2 % d’ici la fin de 2024 et au cours de 2025.

L’impact sur les obligations

Quel est l’impact d’une hausse des taux d’intérêt sur les obligations existantes* ? Les détenteurs d’obligations souscrivent à un certain capital et à un taux d’intérêt pré-promis qu’ils acquièrent à l’échéance. S’ils veulent monétiser une obligation entre-temps, le niveau du taux d’intérêt affecte la valeur provisoire de cette obligation. Si les taux d’intérêt augmentent, comme c’est le cas aujourd’hui, les obligations nouvellement émises paieront des taux d’intérêt plus élevés que celles qui se trouvent déjà dans le portefeuille aujourd’hui, ce qui rendra les obligations existantes moins intéressantes.

Les crises successives révèlent la force de notre approche d’investissement diversifiée.

L’impact sur votre portefeuille d’investissement axé sur la protection du capital.

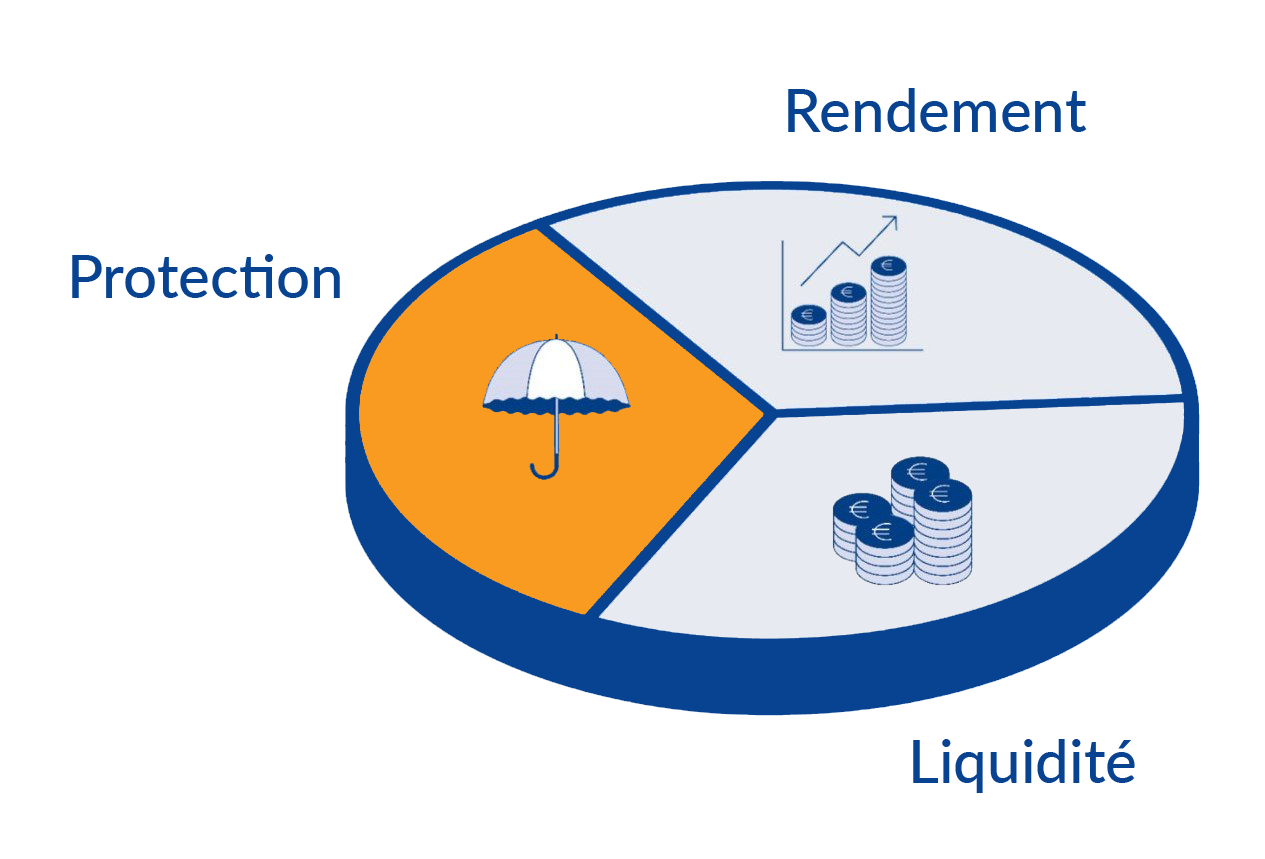

À la Banque Van Breda, nous constituons, en collaboration avec nos clients, un portefeuille d’investissement composé d’un volet liquidités, d’investissements axés sur la protection à 100 % du capital et d’investissements axés sur la réalisation de rendements. Ensemble, quelles que soient les conditions du marché ou la situation géopolitique, nous recherchons la combinaison idéale entre ces trois composantes. Une combinaison adaptée à vos objectifs, à votre profil de risque et à votre situation personnelle et professionnelle.

S’en tenir à la stratégie choisie est facile lorsque tout va bien. Difficile de s’en tenir à cette stratégie et à cette vision à long terme en période de turbulences. Mais cela reste le bon choix. Après tout, une stratégie sert à faire face aux moments difficiles ou aux problèmes inattendus.

Les crises successives révèlent la force de notre approche d’investissement diversifiée basée sur ces 3 composantes fondamentales. Aujourd’hui encore, cela s’avère être le cas. C’est pourquoi, depuis de nombreuses années, nous nous en tenons à la force individuelle de chaque composante.

Le portefeuille d’investissement axé sur la protection du capital présente les caractéristiques suivantes :

- Un capital véritablement sécurisé

- Pas de fluctuations de valeur intermédiaires

- Attente en matière de rendement : rendement garanti (+ potentiel de hausse grâce à la participation aux bénéfices).

- Options de retrait périodiques dans en fonction des besoins de liquidités

En choisissant ces formules d’investissement à capital garanti à 100 %, plutôt qu’un portefeuille d’obligations, nous évitons les fluctuations négatives quotidiennes en termes de valeur lorsque les taux d’intérêt augmentent. Ces clients peuvent ignorer les turbulences du marché obligataire.

Chaque composante a son utilité

Nous utilisons chaque composante dans notre vision du portefeuille diversifiée en fonction de sa propriété. Chaque composante a une fonction bien précise.

- Réserve de liquidités : couverture contre les dépenses (non) prévues à court/moyen et long terme.

- Portefeuille d’investissement axé sur la protection du capital

- Portefeuille d’investissement axé sur la réalisation de rendements

Conclusion : le contexte du marché n’a pas d’importance !

Nous ne nous laissons pas abattre. Il est clair que nos clients ne le font pas non plus. Nous l’avons encore vu en 2022. Ils restent calmes face à l’évolution de leur portefeuille d’investissement. Ils sont sereins. Ils savent mieux que quiconque qu’ensemble, nous nous concentrons sur le long terme et ne nous laissons pas guider par l’incertitude macroéconomique ou géopolitique qui est toujours présente.

Obtenez des conseils sur votre stratégie d’investissement

*Qu’est-ce qu’une obligation ?

Une obligation est un titre de créance émis par une entreprise ou un État pour financer ses opérations. En achetant une obligation, vous prêtez de l’argent à l’émetteur. En échange de la mise à disposition de votre argent, vous recevez un paiement d’intérêts, le « coupon », à intervalles réguliers.